Będę w wieku emerytalnym za 28 lat. To długo, ale w sumie żyję już dłużej i przez ten czas nie odłożyłam na emeryturę za wiele. Ty też? To czytaj dalej, zastanowimy się, co z tym zrobić.

Freelancer, który zakłada własną działalność albo ktoś, kto nie jest freelancerem, tylko po prostu otwiera własną firmę, robi wszystko, żeby te koszty działalności były najniższe z możliwych. Wiadomo, że największym kosztem na początek jest ZUS, nawet jeśli to ZUS ulgowy. Jeśli ulga się skończyła, musimy płacić co miesiąc 1175 zł miesięcznie. Nasza składka zostaje rozdzielona – część idzie na pokrycie kosztów naszego leczenia, część to składka wypadkowa i rentowa, z której być może nigdy nie skorzystamy, część to składka chorobowa. Ale największą część stanowi składka emerytalna – w 2017 roku płacimy aż 499,28 zł.

Wydaje się naprawdę sporo – na logikę rzecz biorąc, moglibyśmy pomyśleć, że co miesiąc odkładamy na emeryturę prawie 500 zł. Niestety w praktyce tak nie jest – z naszych dzisiejszych składek wypłaca się emerytury naszym dziadkom i rodzicom. Ale pomijając już ten fakt, żeby zdać sobie sprawę z tego, w jak kiepskiej sytuacji jesteśmy my, przedsiębiorcy, jeśli chodzi o emerytury, trzeba wiedzieć, jak wyliczane są składki. Otóż najniższa możliwa do zapłacenia składka na ZUS (czyli właśnie te 1175 zł miesięcznie) obliczana jest od 60% przeciętnego wynagrodzenia. To tak, jakbyś deklarował, że zarabiasz 60% przeciętnego wynagrodzenia (czyli 60% z 4263 zł, a więc 2557,8 zł). Jak już się pewnie domyślasz, Twoja emerytura wyliczona zostanie od tej samej kwoty. Wyborcza co roku podaje wyliczenia emerytur dla różnych grup zawodowych i niestety przedsiębiorcy wypadają kiepsko – nauczyciel może liczyć na 2360 zł emerytury, kolejarz na 1987, a my tylko na 1746 zł.

Jakie mamy opcje oszczędzania na emeryturę?

Żeby mieć za co żyć na starość, najprościej byłoby zwiększyć deklarowaną podstawę wymiaru składek, czyli płacić nie od 60%, ale od 100% przeciętnego wynagrodzenia. Ale czy znacie kogoś, kto serio uważałby to za dobry pomysł?Ja nie bardzo wierzę w to, że państwo zagwarantuje mi emeryturę za 30 lat i szczerze mówiąc, wolę dokładać do państwowej kasy tak mało, jak to jest możliwe.

Skoro tak, to pozostaje nam tylko oszczędzać na własną rękę. Można to zrobić albo samodzielnie, odkładając pieniądze na konto czy lokatę, albo otworzyć indywidualne konto emerytalne (IKE) czy indywidualne konto zabezpieczenia emerytalnego (IKZE).

IKE to konto, które można założyć w banku, towarzystwie ubezpieczeniowym, domu maklerskim, funduszu inwestycyjnym. Każdy może mieć tylko jedno takie konto. Wpłat na nie dokonujemy w różny sposób (w zależności od wybranej instytucji, która nam takie konto otworzy) – można wpłacać jakąś kwotę co miesiąc (np. zleceniem stałym), można wpłacić raz do roku całą sumę, można wpłacać nieregularnie. Ważne jest to, że prawo określa górny limit, jakiego nie możemy przekroczyć w ramach IKE – to 12 789 zł w 2017 roku. Czyli więcej niż te ponad 12 tysięcy nie możemy wpłacić w ciągu roku.

Co dzieje się z pieniędzmi, które wpłacimy na nasze konto IKE? Są one inwestowane przez instytucję, której je powierzyliśmy. W zależności od tego, jaki wariant wybierzemy i jak bardzo jesteśmy skłonni do ryzyka, mogą być inwestowane np. w fundusze inwestycyjne, obligacje skarbowe, ale jeśli bardzo nie lubisz ryzyka, możesz wybrać też IKE w formie rachunku bankowego. To, co jest istotną różnicą między IKE a zwykłym inwestowaniem czy nawet oszczędzaniem na lokacie czy koncie oszczędnościowym, to fakt, że w przypadku tego sposobu oszczędzania na emeryturę nie płacimy podatku Belki, czyli podatku od zysków kapitałowych. A ten podatek mały nie jest, bo zjada aż 19% naszych zysków.

Jest jedno „ale” – ta ulga podatkowa dotyczyć nas będzie tylko wtedy, gdy zyski wypłacimy dopiero po 60-tym roku życia (w końcu to konto emerytalne). I tylko wtedy, gdy będziemy dokonywać wpłat przez 5 kolejnych lat lub połowę zgromadzonego kapitału włożyliśmy w IKE przez ostatnie 5 lat przed datą złożenia wniosku o wypłatę. Brzmi skomplikowanie, ale wcale tak trudne do ogarnięcia nie jest. Zresztą, Ministerstwo Rodziny, Pracy i Polityki Społecznej szczegółowo opisało ten produkt na swojej stronie i warto sobie do tego zajrzeć.

Drugi plus IKE jest taki, że pieniądze, zgromadzone w IKE są dziedziczone (a nasze pieniądze gromadzone na koncie w ZUS-ie nie są).

Sprawa z IKZE ma się w gruncie rzeczy podobnie. Limit wpłat jest mniejszy – w 2017 roku wynosi 5 115,60 zł rocznie, ale za to mamy dodatkową ulgę podatkową. Wpłaconą na IKZE kwotę można uwzględnić w rocznym zeznaniu PIT, zmniejszając podstawę opodatkowania. Podatku Belki nie ma, ale (żeby nie było za prosto) jest za to ryczałt 10% od kwoty dokonywanej wypłaty. O szczegółach różnic między IKE a IKZE przeczytaj na tej stronie: https://www.nntfi.pl/finanse-po-godzinach/ike-czy-ikze

Czy to się opłaca?

Na pytanie „ile można zyskać” nie znajdziesz jednej odpowiedzi, bo wszystko zależy od tego, jakie konto IKE wybierzesz. Czy będzie to bezpieczny rachunek bankowy, czy bardziej ryzykowny (ale i dający szansę na wyższe zyski) fundusz inwestycyjny? Jak duże kwoty będziesz odkładać, kiedy je wypłacisz i przez jak długi czas będziesz wypłacać sobie dodatkową emeryturę z IKE – wszystko to ma duże znaczenie.

Ale możemy pobawić się w symulację, korzystając z kalkulatora, który znajdziesz na stronie https://www.nntfi.pl/emerytura/ike.

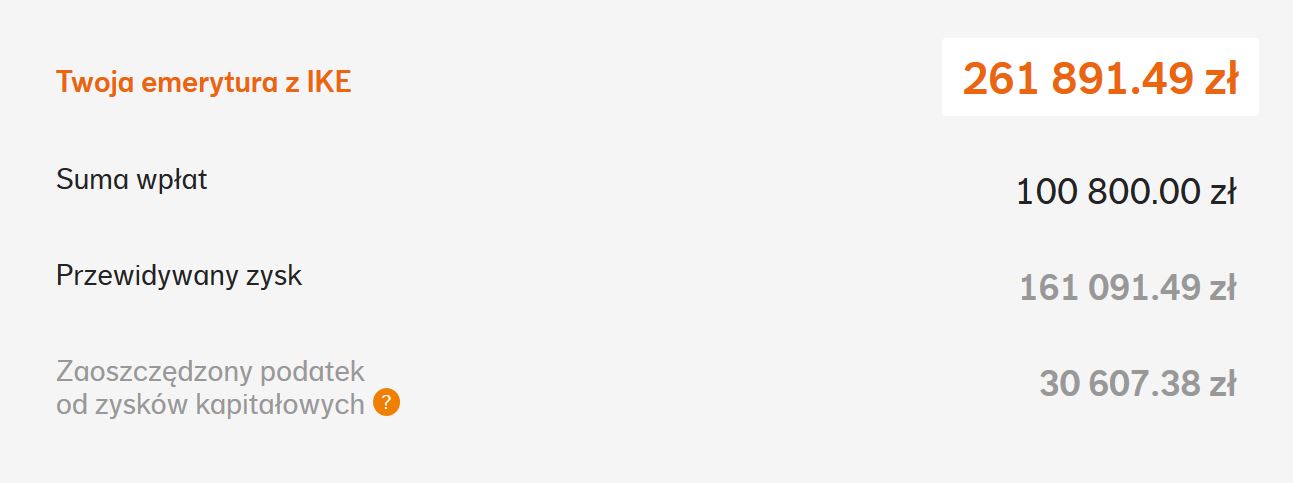

Wpisuję dane dla siebie: mam obecnie 32 lata, powiedzmy, że będę odkładać 300 zł miesięcznie. Wypłacanie środków rozpocznę w wieku 60 lat (czyli i tak jeszcze mam całe mnóstwo czasu przed sobą). Suwak „oczekiwany roczny zysk” ustawiam na 6% – powiedzmy, że chcę podjąć ryzyko 🙂 Ten prosty kalkulator pokazuje mi, że zysk przez ten czas będzie większy niż suma wpłaconych składek, a i zaoszczędzony podatek też złoży się w ponad 30 tysięcy, nieźle.

Dalej decyduję, jak długo chciałabym wypłacać pieniądze – powiedzmy, że 15 lat. Miesięcznie daje to kwotę 1454.95 zł.

Oczywiście trzeba pamiętać o dwóch rzeczach. O inflacji, która sprawi, że te pieniądze za 30 lat będą warte znacznie mniej niż teraz. Oraz o tym, że to tylko symulacja, a nie gwarancja zysków czy konkretna oferta.

Jak oszczędzasz na emeryturę?

Przyznam szczerze, że z zamiarem otworzenia konta IKE lub IKZE noszę się już jakieś 2 lata. Kiedyś nie zdawałam sobie sprawy, że przedsiębiorcy dostają taką niską emeryturę! Ostatecznie jeszcze nie podjęłam decyzji o założeniu swojego konta, bo chciałam najpierw zgromadzić solidną poduszkę finansową.

Ciekawa jestem, czy ktoś z Was ma konto IKE lub IKZE, czy poleca jakieś konkretne instytucje? Jaki macie model odkładania, małe kwoty co miesiąc czy jednorazowa wpłata?

(współpraca)

Pojęcia IKE i IKZE obiły mi się wcześniej o uszy ale nigdy nie zastanawiałam się tak na prawdę co one znaczą. Przystępnie wszystko wyjaśniłas i sama zastanawiam się teraz nad otworzeniem takiego konta. Jakoś nie wierzę w ZUS, nie mam pewności czy w ogóle bedzie istniał za 30 lat, a jeśli nie, to co się stanie z moimi pieniędzmi? Myślę, że każdy powinien sam próbować zadbać o swoją przyszłość 🙂

Będąc przedsiębiorcą trzeba myśleć długoterminowo i pomyśleć o spokojnej starości. Niestety jeśli chcemy, aby nasze pieniądze były bezpieczne, możemy zapomnieć o dużych odsetkach.

Szczerze mówiąc, nie zastanawiałyśmy się nad emeryturą freelancera. Co prawda, zamierzałyśmy odkładać co miesiąc pewną określoną sumę pieniędzy na lokatę/konto oszczędnościowe, aczkolwiek pomysł z IKE wydaje się być bardziej pewny. Dzięki za wpis i podsunięcie rozwiązania co do oszczędzenia dodatkowych pieniędzy i zwiększenia kapitału.

Oszczędzam poprzez IKE od ponad 2 lat. Są to pieniądze typowo na emeryturę. Jednak podejście mam takie, że z pracy nigdy nie będę chciał zrezygnować, o ile tylko zdrowie pozwoli. Tutaj mam pewną teorię. W uproszczeniu wygląda ona tak: nie dbając teraz o swoje zdrowie fizyczne i psychiczne, pieniądze na emeryturze będą mi potrzebne na leczenie. Tego chcę uniknąć. A więc przede wszystkim już teraz dbam o swoje zdrowie, aby ze zgromadzonych pieniędzy móc się cieszyć i nie dawać ich lekarzom. Ponadto struktura portfela inwestycyjnego, do którego dążę będzie docelowo wyglądać tak: – IKE (docelowo chcę zebrać tutaj dość dużą… Dowiedz się więcej »

ZUS + IKE/IKZE to takie minimum. Jako dodatek coraz bardziej się skłaniam ku inwestycji w nieruchomości pod wynajem – odporne na inflacje, popyt w miarę stały w dużych miastach. Minusem jest potrzebny kapitał startowy.

Oszczędzanie w IKE/IKZE to strata pieniędzy. To opcja jedynie dla kogoś kto nie chce sam podjąć działania i w inny sposób zacząć inwestować swoje pieniądze. Ja podchodzę do tego w taki sposób: -Poświęcam teraz swój czas, żeby zacząć generować niewielkie ale stałe dochody pasywne z afiliacji. -Kolejne dochody to będą infoprodukty. -Kolejne dochody to inwestycje w nieruchomości. Najpierw clipy, żeby pomnożyć kapitał a za kilka lat za ten kapitał będę mógł kupić kilka nieruchomości na wynajem. Te trzy sposoby pozwolą mi wygenerować emeryturę bez martwienia się o to co stanie się z ZUSem za 30 lat 🙂 Oczywiście to wszystko… Dowiedz się więcej »

Ja mam IKZE w formie rachunku maklerskiego. Dlaczego IKZE a nie IKE? Bo wolę już dzisiaj odliczyć kasę od podatku niż liczyć na jakieś ulgi za 30 lat 😉 przez ten czas (jak pokazuje przykład z OFE) przepisy mogą się zmienić parę razy. I co zrobisz któremuś rządowi gdy powie Ci „frajerze, za IKE będzie normalny podatek!”

Natomiast prócz tego mam nieruchomości na wynajem, a także świadomość, że za 30 lat nawet przy inflacji wynoszącej w sumie 100% wystarczy 150 tysięcy rocznie na życie na dobrym poziomie. Co oznacza że zabezpieczenie na 30 lat to niecałe 5 milionów złotych 😉

Ja od paru lat zajmuję się zleceniami jako freelancer – czasem bywa lepiej, czasem gorzej, czasem jest bomba i rewelacja, a czasem kilka m-cy nic konkretnego… Ciężko oprzeć się wrażeniu, że ZUS to jednak złodziejstwo, skoro żaden z moich dotychczasowych pracodawców nie kwapił się do zaproponowania mi oskładkowanej umowy (pracuję w branży reklamowej) i wymyślali jakieś wynalazki typu dziełówki i inne umowy o współpracę, na granicy prawa oczywiście, bo wciąż musiałam biegać do biura, jak na normalnym etacie. Teraz dalej do nich biegam, zlecenia własne rozliczam poprzez useme.eu (a spróbowaliby mi dać lojalkę, chyba bym wyśmiała!), więc z useme staram… Dowiedz się więcej »